막 시작된 미 연준의 양적 긴축에 대해 잘 설명한 트위터 스레드가 있어 번역해 보았습니다.

아직 주린이, 경린이, 영린이라 잘못된 내용이 있을 수 있습니다.

영어 읽으실줄 아는 분들은 원문 ㄱㄱ

https://twitter.com/FinTwitNotes/status/1530520975912996865?t=Va3rKn6YTkv3emVmDUvC9g&s=09

The Notetaker on Twitter

“Intro to Quantitative Tightening On June 1st, the Federal Reserve will begin to aggressively shrink its $9T balance sheet through QT. But what even is QT and how might it impact the economy and financial markets? Let's break it down in simple English!

twitter.com

2022년 6월 1일부터 미 연준은 재무재표의 9조달러를 줄이기 위해 공격적인 양적 긴축을 시작합니다.

근데, 양적 긴축은 뭐고 경제시장에 어떤 영향을 주는 것일까요?

쉬운 설명을 통해 알아봅시다.

연방 준비제도는 6월 1일부터 양적 긴축 프로그램을 시작합니다.

이러한 유형의 경기 축소 재정 정책은 미국에서 단 한번 실시되었습니다.(2017~2019)

양적 긴축의 구조와 그것이 어떻게 작용하는지 살펴보기 전에, 간단하게 지금까지의 상황을 살펴봅시다.

아래의 차트는 연준 대차 대조표를 보여줍니다.

대차 대조표는 2020년 3월에 4.3조달러에서 지금의 9조달러까지 상승해왔습니다.

어떻게 이런일이 일어났을까요?

2020년 3월 펜데믹의 시작점에서 연준은 경기를 부양하기 위해 양적 완화 정책을 시작했습니다.

양적 완화 정책은 무엇인가요?

양적 완화는 연준이 유동성을 만들어 (실질적으로는 돈을 찍어내서) 내서 장기 국채와 모기지 채권을 시장에서 사들이는 것입니다.

결과적으로 새로운 돈이 경제에 들어왔고, 이자율은 하락, 연준의 대차 대조표는 확장됩니다.

그리하여 연준의 대차대조표는 2년새 두배넘게 늘어났고, 민간 부문(상업 은행)은 유동성이 넘쳐나게 되었습니다.

지금은 연준이 경기를 늦추기 위해 브레이크를 밟고 있는 것입니다.

양적 완화의 반대인 양적 긴축을 통해 이것이 가능합니다.

어떻게 양적 긴축이 작동하는 것일까요?

보통 연준은 기존 채권의 돈을 이용하여 새로운 채권을 매입함으로써 재투자합니다.

이렇게 해서, 기존 채권을 교체하는 것이죠.

연준은 이런 방법으로 대차 대조표의 크기를 유지합니다.

양적 긴축 체제에서 연준은 새로운 채권에 재투자 하는 금액의 액수를 줄입니다.

재투자 되지 않은 채권의 금액만큼 연준의 대차대조표에서 빠지게 되죠.

이런 간단한 절차는 은행 시스템에서 유동성을 사라지게 만들죠.

이것은 연준 대차 대조표의 가치를 줄여줍니다.

이러한 이유로, 양적 긴축은 대차 대조표 축소 또는 정상화라고 불리죠.

연준은 재투자 없이 월 단위로 만기될 수 있는 채권액의 상한선을 정합니다.

이러한 축소는 점진적이고 계산되어 있어야 합니다. 왜냐하면 어느정도 수준의 유동성이 은행에 있어야 경제에 쇼크를 주지 않는지 정확히 알수 없기 때문이죠.

이번 양적 긴축에서는 다음과 같은 페이스로 채권이 사라질 것입니다.

6~8월 : 475억 달러(채권 300억 달러, 모기지 채권 175억 달러)

9월부터 : 900억 달러(채권 600억 달러, 모기지 채권 350억 달러)

상한선이 맞춰지면 그 이상의 만기 채권은 재투자 될 것입니다.

사실상 연준의 대차대조표는 연 1조달러씩 축소되는 것입니다.

이번 양적 긴축은 2017~2019년에 행해졌던것 보다 훨씬 빠른 속도로 이루어집니다.

비록 정해진 시간계획은 없지만, 파월은 대차 대조표를 정상화 하는데 3년이 걸릴 것으로 예상하고 있습니다.

▶ 최근 5월 25일의 연준 회의록은 미래에는 전면적인 모기지 채권 매도가 가능할 것이라고 하였습니다.

확실하지는 않지만요...

이것은 모기지 채권의 가격에 하방 압력을 가할 수 있고, 이는 주택 담보대출 이자 상승과 집값에 하락 압력을 가할수 있죠.

하지만 전 senior Fed trader인 조셉 왕은 한달에 100억달러 이상의 채권을 매도할 수 없을 것이며, 은행, 보험사, 연금 펀드 등의 매수자들이 있을 것이라고 예측했습니다.

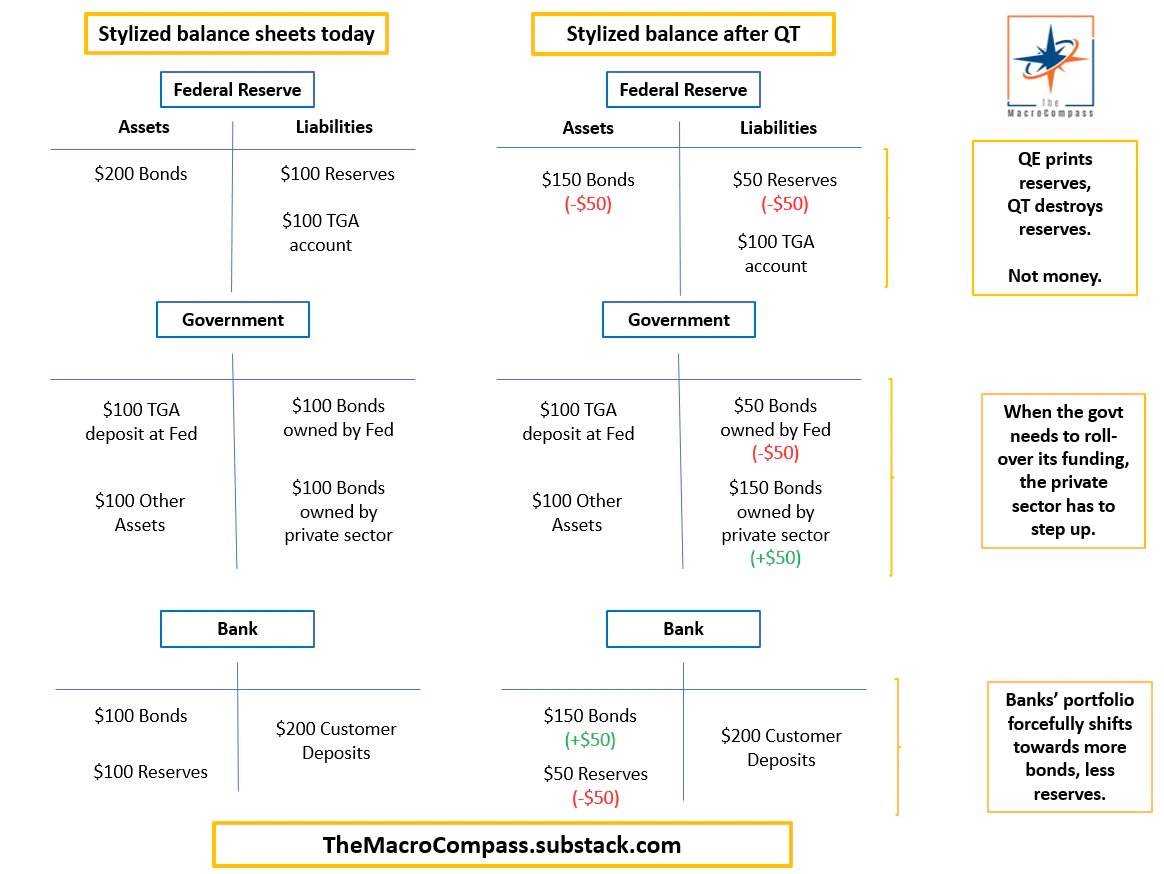

양적 긴축이 어떻게 연준의 대차 대조표, 정부 및 민간 분야에 영향을 미치는지 알아봅시다.

아래에 예시 표가 있습니다.

연준의 유동성은 줄어듭니다.

채권은 만기되어 사라집니다(500억달러가 자산측에서 사라짐)

유동성은 간단한 절차를 통해 증발합니다.(부채 -500억달러, 양적 완화를 통해 늘어났던 것이 사라짐)

정부의 채권 빚 발행은 변하지 않지만 매수자의 지분이 달라집니다.(연준측 -500억 달러, 민간 분야측 +500억 달러)

연준이 더이상 채권을 매입하지 않기 때문에, 민간 분야에서 대신 그 채권을 매입합니다.

민간 분야(상업 은행)은 보유 현금으로 채권을 매입합니다.

그들의 포트폴리오에 채권은 많아지고 현금은 줄어듭니다.(500억 달러의 현금이 500억 달러의 채권으로 바뀝니다.)

양적 긴축이 채권과 모기지 채권의 가격에 어떻게 영향을 줄까요?

수요와 공급에 의해 채권의 가격이 정해지는데요.

공급은 변하지 않지만, 연준이 더이상 채권을 매입하지 않기 때문에 수요가 줄어듭니다.

민간분야가 지금부터는 주된 매수자이기 때문에 가격이 이전보다는 내려가야 수요 공급의 교차점이 맞을 것입니다.

채권 가격이 내려가면 수익율은 올라갑니다.

모기지 채권 가격이 내려가면 주택 담보대출 이율은 올라갑니다.

양적완화 기간에 연준은 유동성을 공급하기 위해 채권을 어떤 가격에든 매입합니다.

이것이 양적완화 기간에 채권과 주택담보대출 이율이 급격하게 하락하는 이유입니다.

연준의 수요에 의해 띄워진 시장이 채권 가격상승 압력을 주고 채권 수익율울 낮춥니다.

하지만 민간 투자자들은 가격에 민감하게 반응하고, 수요도 연준처럼 비탄력적이지 않습니다.(유동성의 한계가 있기 때문)

결과적으로 파월이 어조를 매파적으로 바꾸고 양적 완화를 줄이겠다는 말을 한 순간부터 채권 수익율은 올라갔습니다.

시장은 미래를 봅니다.

비록 양적 긴축은 6월부터 시작되지만, 채권 수익율과 주택 담보 대출 이자율은 지난 몇달동안 가파르게 올라왔습니다.

2021년 11월 30일 파월이 비둘기파에서 매파로 태세를 바꾼 뒤부터

10년물 수익율은 1.43%에서 2.74%으로 올랐고,

30년물 주택 담보 대출 이자율은 3.11%에서 5% 이상으로 올랐습니다.

시장은 연준을 위해 긴축을 먼저 시작하였습니다. 그런데 그것이 연준의 긴축적인 정책을 모두 반영한 수치일까요?

확실한 답은 없습니다.

딱 한번밖에 한적이 없기에 양적 긴축에 대한 데이터는 아주 조금밖에 없습니다.

이러한 요소가 불확실성과 공포를 키우고 자산시장의 변동성을 키웁니다.

자산측면에서 @JDHenning이 S&P, VIX, FANG 주식이 양적 긴축 사이클때 어떤 성과를 보여주었는지 좋은 분석을 해주었습니다.

이것은 S&P가 양적 긴축동안 어떤 성과를 보였는지 보여주는 표입니다.

양적 긴축의 속도가 월 500억 달러에 달했을때 수익율은 급격히 떨어졌습니다.

물론 과거의 수치는 미래를 예측하는 것이 아닙니다.

하지만 자산시장의 연준의 긴축 우려로 연초 대비 상당히 하락해 있습니다.

자산시장이 긴축 정책을 반영하여 가격을 매기는 동안 거시적 배경은 위험 자산에 대해 크게 힘을 주는 모양새가 아닙니다.

양적 긴축이 앞으로 경제 시스템에 어떤 영향을 줄지 예측할만한 역사적 자료가 많지 않습니다.

이전 양적 긴축 사이클 이전에 전 연준 의장 자넷 옐런은 그것이 페인트가 마르는 과정을 보는 것과 같을 것이라고 했습니다.

이 언급은 결국 꽤나 잘못된 것으로 판명났습니다.

이전 양적 긴축 사이클은 2019년 9월 레포 금리가 발작한뒤 급작스럽게 끝났습니다.

사람들은 은행 시스템에서 유동성이 바닥났다고 믿었고, 연준이 새로운 양적 완화에 돌입하도록 유도했습니다.

이전 양적 긴축 사이클의 세부적인 사항은 The Notetaker(@FinTwitNotes)의 출처 목록에서 볼 수 있습니ㅏ.

오직 흘러가는 시간만이 새로운 양적 긴축 실험이 경제 시스템에 예측 불가능한 충격을 줄지 말지 알려줄 것입니다.

현재의 거시적 배경으로 보았을때, 앞으로 그저 페인트가 마르는 걸 보는 것 처럼 단조롭기보다는 많은 사건들이 있을거라는데 베팅하겠습니다.

감사합니다!

참고 자료 : https://docs.google.com/document/d/1XnWDD3vLXqTNWTP2_P4-klOWZX3--v-KWs4ZkZX9Res/edit

Quantitative Tightening: Resources

Resources The Fed Balance Sheet: What Happens in May 2022? (Macro Hive) https://macrohive.com/hive-explainers/the-fed-balance-sheet-what-happens-in-may-2022/ Deploying QT - The Fed readies its new tool to fight inflation (Atlanti...

docs.google.com

'재테크' 카테고리의 다른 글

| 2022년 6월 신한은행 적금 금리를 알아보자! (0) | 2022.06.08 |

|---|---|

| 2022년 6월 기준 농협 적금 금리를 알아보자! (0) | 2022.06.06 |

| [뉴스] 드디어 중국 봉쇄 완화 소식이 들리네요. (0) | 2022.05.29 |

| 현대자동차 NFT Whitelist 2차 응모하기 (0) | 2022.04.27 |

| 다인탑 홀딩스 한만식 대표 4시간 200이평선 매매법 (0) | 2021.08.10 |